Što je fiskalizacija 2.0?

Fiskalizacija 2.0 nastavak je fiskalizacije 1.0 i njome se širi obveza evidentiranja računa kroz sustav porezne uprave na eRačune u B2B poslovanju. Sam zakon donosi određene promjene i obveze za sve nas neovisno o tome poslujemo li u sustavu PDV-a ili ne, s tim da su ključni datumi različiti za pojedina poslovanja. Ono što postaje obveza poreznog obveznika je dostava svih podataka iz ulaznih i izlaznih računa te eIzvještavanje.

eRačun je elektronički račun u digitalnom obliku. Ako ste ikada izdavali B2G račune tada ste već slali eRačune, no sada se njihovo slanje proširuje i na B2B poslovanje.

Cilj je Fiskalizacije 2.0 potpuna digitalizacija i automatizacija poreznog nadzora te suzbijanje sive ekonomije.

Zakon o fiskalizaciji uređuje fiskalizacija računa u krajnjoj potrošnji, izdavanje i fiskalizacija elektroničkog računa u poslovanju poreznih obveznika.

Koji su rokovi za fiskalizaciju računa?

Faza 1 – testno razdoblje (od 1.9.2025. – 31.12.2025.)

- Testiranje sustava

- Prijava informacijskog posrednika (pravna ili fizička osoba koja pruža usluge zaprimanja i slanja eRačuna i pratećih usluga)putem ePorezne

Popis informacijskih posrednika koji su povezani na centralnu platformu i usklađeni s normom za eRačun može se pratiti na stranicama Ministarstva gospodarstva. A konačnu listu javno će objaviti Porezna uprava nakon što se odradi testiranje.

Faza 2 – početak obveze

Od 1.1.2026. – svi su obvezni zaprimati eRačune (obveznici PDV-a, kao i oni van sustava PDV-a)

Svi koji posluju s krajnjim potrošačima – građanima obvezni su fiskalizirati izdane račune neovisno o načinu plaćanja (kartično, gotovinsko i transakcijsko). Svaki račun izdan prema krajnjem kupcu – B2C mora biti fiskaliziran i sadržavati JIR, ZIR i QR kod.

Ako nemate interneta u trenutku izdavanja računa i račun se izdao bez JIR-a, morate dostaviti u roku od dva dana fiskalizirane račune Poreznoj upravi.

Ako program ili uređaj za izdavanje računa NE radi račune morate izdati iz ovjerenog blok računa, kojeg možete kupiti u Narodnim novinama i ovjeriti putem ePorezna, a u roku 5 radnih dana dostaviti fiskalizirane račune.

Obveznici PDV-a dužni su i slati eRačune, a ne samo zaprimati.

Od 1.1.2027. – svi ostali postaju obveznici slanja eRačuna, npr. obrt van sustava PDV-a.

Tko su obveznici slanja eRačuna?

Obveznici slanja eRačuna su svi poslovni subjekti, no razlika je samo kada su zakonski obvezni krenuti sa slanjem istih.

Obveznici PDV-a

Svi oni koji su obveznici PDV-a moraju sa slanjem eRačuna krenuti s 01.01.2026. Što znači da do tog datuma moraju odabrati informacijskog posrednika i prijaviti ga Poreznoj upravi.

Od 01.01.2026. dužni su dostaviti u Sustav za fiskalizaciju podatke o:

- datumu izdavanja računa

- broju računa

- datumu dospijeća plaćanja

- izdavatelju računa

- primatelju računa

- količini, vrsti isporučenih dobara odnosno količini ili opsegu obavljenih usluga, uključujući KPD, osim u slučaju računa za predujam

- datumu isporuke dobara ili obavljenih usluga ili datumu primitka predujma u računu za predujam, ako se taj datum može odrediti i razlikuje se od datuma izdavanja računa

- poreznoj osnovici za svaku poreznu stopu ili izuzeće, jediničnoj cijeni bez PDV-a i svim popustima ili rabatima ako nisu uključeni u jediničnu cijenu

- stopi PDV-a

- iznosu PDV-a koji treba platiti, osim ako se primjenjuje poseban postupak u smislu propisa o PDV-u za koji je taj podatak isključen

- broju i datumu prvobitnog računa, ako se izdaje račun, isprava ili obavijest što ga mijenja i izričito i nedvojbeno se na njega odnosi i

- broju bankovnog računa ili virtualnom broju računa izdavatelja eRačuna ili bilo kojem drugom identifikatoru koji nedvosmisleno identificira eRačun izdavatelja za plaćanje.

Usluge i artikli koje navode na računu moraju imati KPD. Što znači da svaku uslugu i artikl povežu s ispravnom klasifikacijskom oznakom koja još sadrži najmanje 6 znamenki. Ako niste sigurni uz koji KPD vezati svoju uslugu ili artikl postavite upit mailom: kpd@dzs.hr. Kazne za pogrešno unesen KPD su prevelike da biste se igrali i nasumično uz svoje usluge/artikle vezali klasifikaciju.

Poduzetnik za svaku stavku eRačuna mora odabrati odgovarajuću KPD oznakom sljedećim redoslijedom:

- ovisno o registriranoj djelatnosti koju obavlja, izabire sektor (npr. proizvođač sektor C)

- ako se radi o nekoj drugoj djelatnosti (npr. prefakturirani troškovi prijevoza), izabire sektor u kojem se nalazi ta usluga

- u izabranom sektoru izabire odgovarajuću KPD oznaku proizvoda ili usluge (ako nema točne KPD oznake, izabire odgovarajuću najsličniju)

Obveznici van sustava PDV-a

Od 1.1.2026. moraju zaprimati eRačune, no s izdavanjem istih mogu pričekati do 1.1.2027. Odnosno tada kreće njihova zakonska obveza slanja eRačuna. Ako se odluče slati eRačune od 1.1.2026. moraju biti sigurni da računi sadrže sve potrebne podatke i da su usklađeni sa Zakonom.

Od 1.1.2027. i za njih će vrijediti sve obveze koji oni koji su u sustavu PDV-a imaju od 1. siječnja 2026. godine.

Tko je izuzet od izdavanja eRačuna?

Izdavanje eRačuna nije obavezno ako se račun izdaje:

- unutar EU

- u treće zemlje

- neprofitnim organizacijama.

Plan je da 2030. EU prihvati Fiskalizaciju 2.0 i izdavanje i zaprimanje postane obavezno u zemljama članicama Europske unije, no pričekajmo da Hrvatska kao prva zemlja bude primjer i pruži željeni rezultat.

Fiskalizacija transakcijskog računa B2C

Velika je promjena za sve one koji posluju s građanima i plaćanje se vrši transakcijskim putem – uplatama na račun, mobilno plaćanje, PayPal…

Od 1.1.2026. svi koji izdaju račune krajnjim potrošačima (B2C) dužni su izdati fiskalni račun neovisno o načinu plaćanja.

Dužni ste do 31.12.2025. ishoditi digitalni certifikat koji izdaje FINA, povezati ga unutar softvera putem kojeg izdajete račune i svaki račun izdan građanima mora sadržavati:

- vrijeme izdavanja računa,

- oznaku operatera,

- način plaćanja računa,

- JIR broj,

- ZIR broj,

- QR kod.

VAŽNO! Ne zaboravite prijaviti poslovni prostor putem ePorezna nakon ishodovanja certifikata i izdavanja prvog fiskalnog računa!

Kupite knjigu računa za male obveznike fiskalizacije u Narodnim novinama ili knjižari i istu ovjerite unutar ePorezna.

Broj računa prati slijed brojeva izdanih računa i mora biti usklađen prema internom aktu. Ako želite odvojiti bezgotovinska i gotovinska plaćanja, odnosno razlikovati ih možete staviti naplatni uređaj za jedno, odnosno drugo plaćanje, ali isto mora biti propisano internim aktom. Tako možete razlikovati račune prema načinu plaćanja.

Ako u trenutku izdavanja računa dođe do prekida internetske veze i JIR broj nije prikazan na računu, izdavatelj računa dužan je u roku od dva radna dana (računajući i dan izdavanja računa) uspostaviti i vezu i izdati račun s JIR brojem.

Ako u trenutku izdavanja računa dođe do prestanka rada uređaja koji se koristi za izdavanje računa izdavatelj je dužan u roku od pet radnih dana uspostaviti rad uređaja, a račun koji nije izdan na dan izdavanja upisati u Knjigu računa koju je prije početka uporabe fiskalizacije ovjerio putem sustava ePorezna.

Ne zaboravite u svom (zatvorenom) poslovnom prostoru imati jasno istaknutu obavijest o obvezi izdavanje računa – naljepnica “Bez računa se ne računa”.

Što je eRačun i kako izgleda?

eRačun je račun strukturiran u xml formatu u strukturiranom elektroničkom obliku što omogućuje njegovu automatsku i elektroničku obradu bez papira i ručnog unosa. Ako ste izdavali račune državnim tijelima kojima ste imali obvezu slanja eRačuna onda vam ovaj pojam nije nepoznanica.

Kod korištenja softvera za izdavanje računa već je i sada moguće slanje računa u xml formatu.

No razlika kod Fiskalizacije 2.0 je što ćete za slanje istih morati prijaviti informacijskog posrednika putem ePorezna kako biste mogli ne samo izdavati, već i zaprimati eRačune.

Kod slanja eRačuna u fiskalnoj poruci zaprimat će se sljedeći podaci:

- datum izdavanja računa

- broj računa (ista forma 1/1/1)

- datum dospijeća plaćanja

- izdavatelj računa

- primatelj računa

- količina, vrsta isporučenih dobara, odnosno količina ili opseg obavljenih usluga, uključujući

KPD, osim u slučaju računa za predujam

- datum isporuke dobara ili obavljenih usluga ili datumu primitka predujma u računu zapredujam, ako se taj datum može odrediti i razlikuje se od datuma izdavanja računa

- porezna osnovica za svaku poreznu stopu ili izuzeće, jediničnoj cijeni bez PDV-a i svim

popustima ili rabatima ako nisu uključeni u jediničnu cijenu

- stopa PDV-a (ako ste obveznici PDV-a)

- iznos PDV-a koji treba platiti, osim ako se primjenjuje poseban postupak u smislu propisa o

PDV-u za koji je taj podatak isključen

- broj i datum prvobitnog računa, ako se izdaje račun, isprava ili obavijest što ga mijenja, i

- izričito i nedvojbeno se na njega odnosi i

- broj bankovnog računa ili virtualni broj računa izdavatelja eRačuna ili bilo kojem

drugom identifikatoru koji nedvosmisleno identificira eRačun izdavatelja za plaćanje.

Napomene sadržane u eRačunu bitne za obračun PDV-a prema propisu o PDV-u dostavljaju se kao podatak u xml shemi prema EU normi.

eRačune dužni ste čuvati 6 godina od dana izdavanja istih, a Porezna će iste čuvati dodatnih 5 godina u izvornom obliku.

Kako se provodi fiskalizacija eRačuna?

Kako biste mogli slati eRačune potrebno je za sam početak izabrati informacijskog posrednika putem FiskAplikacije. Informacijskog ste posrednika dužni prijaviti do 31.12.2025. godine.

Odaberite onog koji će biti na popisu odabranih posrednika na portalu Porezne uprave jer ćete biti sigurni da je isti prošao testiranje. Informacijskog ste posrednika dužni prijaviti poreznoj upravi, kao i svaku promjenu istog.

Zato se prije ugovaranja usluge dobro raspitajte o cijeni i uvjetima. Neki informacijski posrednici mogu Vas ugovorno vezati na tri godine. Ako se u međuvremenu odlučite za promjenu informacijskog posrednika vrlo je vjerojatno da ćete morati plaćati uslugu do kraja ugovorne obveze.

Nakon potpisa ugovora dobit ćete pristup njihovom sustavu putem kojeg možete slati i primati eRačune.

Putem FiskAplikacije trebate potvrditi da ugovoreni informacijski posrednik može u vaše ime zaprimati eRačune te dodijeliti ovlaštenje onome tko će odrađivati fiskalizaciju.

Nakon što je sve postavljeno, krećete koristiti rješenje informacijskog posrednika za kreiranje, slanje i zaprimanje eRačuna, kao i za fiskalizaciju.

Svaki razmijenjen eRačun možete preuzeti i dostaviti svom računovođi, osim ako je vaš računovođa već integriran s informacijskim posrednikom – tada sve ide automatski.

Do 31. prosinca 2025. primatelji eRačuna moraju dostaviti i potvrditi svoju adresu za pronalaženje krajnje adrese za zaprimanje eRačuna putem Adresara metapodatkovnih servisa (AMS).

Dostavu podataka u AMS možete napraviti:

- samostalno, ako imate vlastiti metapodatkovni servis, ili

- putem pružatelja usluge metapodatkovnog servisa, koji će podatke dostaviti u AMS umjesto vas

Prilikom izdavanja eRačuna informacijski posrednik šalje istovremeno račun primatelju i Poreznoj upravi. Ako primatelj nije prijavio adresu Poreznoj upravi izdavatelj nije odgovaran za izdavanje eRačuna i tada izdaje račun u papirnatom obliku.

Poreznoj ste upravi dužni slati i eIzvještaje.

Izdavatelj računa ima obvezu dostaviti podatke o:

- naplati izlaznog računa ((datum izdavanja eRačuna, broj eRačuna, OIB izdavatelja i primatelja, iznos i način plaćanja i datum naplate) – do 20og u mjesecu za prethodni mjesec

- evidentiranju isporuke za koju nije izdan eRačun u roku od 5 dana – U valuti euro (za stranu valutu koristiti srednji tečaj HNB-a na dan izdavanja računa)

Primatelj eRačuna ima obvezu dostaviti podatak o odbijanju ulaznog računa (datum izdavanja, broj eRačuna, OIB izdavatelja i primatelja, datum odbijanja i razlog odbijanja) – time izjavljuje da neće koristiti pravo na pretporez.

Postupak eIzvještanja moguće je izvršiti putem:

- web servisa (ERP)

- informacijskog posrednika

Koje aplikacije i rješenja koristiti?

FiskAplikacija

FiskAplikaciju možete pronaći već sada unutar ePorezna, putem nje ćete prijaviti informacijskog posrednika, a onda i:

- imati uvid u status eRačuna

- imati uvid u ostale podatke iz Sustava za fiskalizaciju

- pregledati podatke iz fiskalizacije računa.

MIKROeRAČUN

MIKROeRAČUN besplatna je aplikacija unutar sustava ePorezna koja od 1.1.2026. omogućuje zaprimanje eRačuna, a od 1.1.2027. slanje eRačuna za sve one koji nisu u sustavu PDV-a. Ako za vrijeme korištenja aplikacije postanete obveznik PDV-a nećete moći koristiti više aplikaciju MIKROeRAČUN i morat ćete pronaći drugo softversko rješenje, prijaviti informacijskog posrednika u ePoreznu.

VAŽNO! Ako izdajete račun krajnjim korisnicima neovisno o načinu plaćanja, MIKROeRAČUN nećete moći koristiti, jer ova aplikacija nije namijenjena fiskalizaciji računa prema Fiskalizaciji 1.0.!

Putem ove aplikacije moći ćete:

- pregledavati eRačuna

- odbijati eRačune

- pretraživati eRačuna

Ova je aplikacija idealna za one koji posluju B2B i B2G. No, ako poslujete s krajnjim korisnicima – građanima morat ćete pronaći drugo rješenje koje će omogućiti fiskalizaciju računa i slanje i zaprimanje eRačuna.

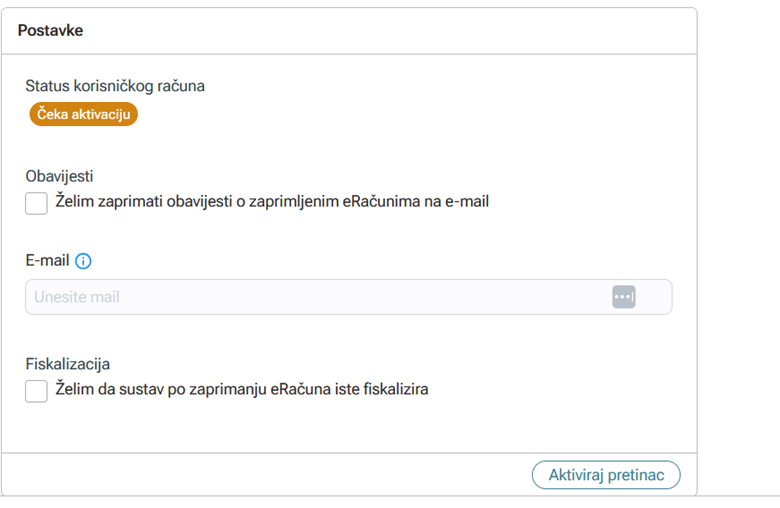

Slika postavki MIKROeRAČUNA – unesite e-mail označite kućice koje želite i aktivirajte pretinac!

Informacijski posrednici

Porezna će uprava na svojim stranicama objaviti popis informacijskih posrednika i na temelju popisa možete donijeti odluku kojeg posrednika odabrati. Bez odabira posrednika nećete moći slati eRačuna onda kada bude imali obvezu za isto. Isto nosi naravno i zakonom propisane kazne. Do 31.12.2026. odaberite informacijskog posrednika i prijavite ga unutar ePorezna – FiskAplikacija. Važno je da odaberete onog koji će pružiti ono što je u vašem poslovanju nužno.

Provjerite pružaju li svi usluge koje su vam potrebne, npr.:

- slanje i zaprimanje eRačuna

- fiskalizacija računa koji se izdaju krajnjim korisnicima B2C

- eIzvještavanje

Ako već koristite neko od softverskih rješenja za izdavanje računa već ste zaprimili obavijest o daljnjim koracima i prijavama te o mogućnostima koje će vam pružiti.

Neispunjavanje obveza i zakonske kazne

Ako se tijekom nadzora utvrdi da obveznik fiskalizacije ne provodi postupak fiskalizacije računa sukladno Zakonu, poreznom obvezniku može se rješenjem privremeno zabraniti obavljanje djelatnosti pečaćenjem do uklanjanja razloga zbog kojih je zabrana izrečena, a najdulje osam dana od dana izdavanja rješenja.

Zakon predviđa kazne od 660,00 € do 66.360,00 € ovisno o vrsti prekršaja.

Na primjer:

- Obveznik fiskalizacije ako prije izdavanja računa izdaje dokument na kojem navodi podatke o plaćanju, a na kojem vidno ne piše »OVO NIJE FISKALIZIRANI RAČUN« može se kazniti iznosom od 3.980,00 € do 66.360,00 €.

- Pravna osoba koja ne koristi digitalni certifikat radi provedbe fiskalizacije računa kaznom od 2.650,00 € do 66.360,00 €

- Pravna osoba koja ne donese interni akt na način propisan odredbama ovoga Zakona ili ga ne predoči za potrebe poreznog nadzora može se kazniti novčanom kaznom u iznosu od 1.320,00 € do 26.540,00 €

Popis prekršaja i kazni možete pronaći u Zakonu o fiskalizaciji, članci 71.–73.

Zaključak – što poduzeti do 31.12.2025.

- Provjerite jeste li obveznik PDV-a

- Odabrati softversko rješenje za izdavanje računa (ako ste izdavali račune putem Excel ili Word dokumenta ovo više neće biti moguće!)

- Odabrati informacijskog posrednika i prijaviti istog putem ePorezna

- Nabaviti digitalni certifikat za potrebe Fiskalizacije 1.0 ako poslujete s krajnjim kupcima/građanima, neovisno kako plaćaju izdane račune

- Prijaviti poslovni prostor unutar ePorezna i kupiti knjigu računa za male obveznike fiskalizacije te istu ovjerite unutar ePorezna.

- Osigurati tehničke uvjete za slanje računa

- Povezati svoje usluge i/ili proizvode unutar softverskog rješenja putem kojeg ćete izdavati račune sa šifrom propisanom prema KPD.

Možda vam se čini da nećete nešto odraditi dobro ili je previše informacija, ne morate se bojati da ćete nešto odraditi krivo, ako slijedite upute koje su navedene odradit ćete sve kako treba. Imate pitanja ili niste sigurni koji korak je idući javite se svom knjigovođi ili ako ste obrt s paušalnim oporezivanjem slobodno me kontaktirajte!